|

|

|

|

|

|

|

26 Ţubat 2008 Tarihli Resmi

Gazete

Sayý: 26799

Maliye Bakanlýđýndan:

KATMA DEĐER VERGÝSÝ GENEL TEBLÝĐÝ SERÝ NO: 108 |

Katma deđer vergisi (KDV) uygulamalarýna iliţkin olarak aţađýdaki düzenleme ve

açýklamalara gerek duyulmuţtur.

A. KONAKLAMA TESÝSLERÝNDE KDV UYGULAMASI

1. Seyahat Acentelerinin Geceleme Hizmetleri Ýçin

Verdikleri Aracýlýk Hizmetleri

8/2/2008 tarihli ve 26781 sayýlý Resmi Gazete’de yayýnlanan 2008/13234 sayýlý

Kararname ile 2007/13033 sayýlý Kararnamenin 25 inci sýrasýna;

"1618 sayýlý Kanun hükümlerine göre Kültür ve Turizm Bakanlýđýndan iţletme

belgesi almýţ seyahat acenteleri tarafýndan müţteriye aktarýlan geceleme

hizmet tutarý ve bu hizmete iliţkin aracýlýk bedellerine de konaklama

tesislerinde verilen geceleme hizmetlerinin ait olduđu oran uygulanýr."

ibaresi eklenmiţtir.

Bu deđiţikliđe göre, 9/2/2008 (bu tarih dahil) tarihinden itibaren geceleme

hizmet bedelinin seyahat acentesi tarafýndan hizmeti fiilen alan kiţiye

aktarýlmasýnda,

aktarýlan geceleme hizmeti ve buna iliţkin komisyon toplamýna % 8 KDV oraný

uygulanacaktýr.

Acentenin geceleme hizmetine aracýlýk karţýlýđýnda konaklama tesisine fatura

düzenlemesi halinde bu faturada gösterilen bedel üzerinden de % 8 KDV

hesaplanacaktýr.

Ancak, acentelerin müţteriye düzenlediđi faturada yer alan toplam tutarýn,

geceleme hizmeti ile buna iliţkin komisyon ücreti dýţýndaki kýsmý ise genel

oranda KDV’ye tabi olacaktýr.

Öte yandan seyahat acenteleri, geceleme hizmeti vermeyip bu hizmete aracýlýk

etmektedirler. Ýndirimli oran uyguladýklarý tutarlar, konaklama iţletmesinin

acenteler tarafýndan müţteriye aktarýlan hizmet bedeli ile buna iliţkin aracýlýk

hizmet bedelidir. Bu nedenle acentelerin bu iţlemlerle ilgili olarak KDV

Kanununun (29/2) maddesi kapsamýnda iade talebinde bulunamayacaklarý tabiidir.

2. Seyahat Acentelerince Düzenlenecek Faturalar

Seyahat acentelerinin düzenleyecekleri faturalarýn içeriđi ile ilgili

açýklamalarýn yer aldýđý 107 Seri No.lu KDV Genel Tebliđinin (C/2.3) bölümünün

dördüncü

paragrafý yürürlükten kaldýrýlmýţtýr.

3. Konaklama Tesislerindeki Yiyecek-Ýçecek

Hizmetleri

a) Konaklama Tesislerinin Bünyesindeki Hizmet Birimlerinin Niteliđine Ýliţkin

Belgelerin Ýbrazý

107 Seri No.lu KDV Genel Tebliđinin (C/1.1) bölümünde, konaklama tesislerinin

Kültür ve Turizm Bakanlýđý veya ilgili Belediyeye baţvurarak, bünyelerinde

bulunan yiyecek ve içecek sunduklarý mekanlarýn niteliđine iliţkin bir yazý

alarak bađlý olduklarý vergi dairesine ibraz edecekleri belirtilmiţtir.

Turizm iţletmesi belgesine sahip konaklama tesislerinde, Kültür ve Turizm

Bakanlýđý tarafýndan verilen söz konusu belgede, yiyecek ve içecek sunulan

mekanlarýn

açýkça belirtilmiţ olmasý gözönüne alýnarak, Bakanlýktan ayrýca bir yazý

alýnmasý zorunluluđu kaldýrýlmýţtýr. Buna göre, bu kapsamdaki konaklama

tesislerince vergi dairesine turizm iţletmesi belgesinin bir örneđinin ibraz

edilmesi yeterli olacaktýr.

Turizm iţletmesi belgesine sahip olmayan mükellefler ise kendilerine ruhsat

veren yerel yönetim biriminden alacaklarý yazýyý vergi dairesine ibraz

edeceklerdir.

b) Konaklama Tesislerinin Bünyesindeki Hizmet Birimlerinde KDV Uygulamasý

2007/13033 sayýlý Kararnamenin eki II sayýlý listenin B bölümünün 24 üncü

sýrasýna göre kahvehane, kýr kahvesi, çay bahçesi, çay ocađý, kýraathane,

kafeterya, pastane, ayakta yemek yenilen yerler, yemeđi pakette satan veya diđer

ţekillerde yemek hizmeti sunan yerler, lokanta, içkili lokanta, kebapçý ve

benzeri

yerlerde verilen hizmetlerde 1/1/2008 tarihinden itibaren % 8 KDV oraný

uygulanmaktadýr.

Buna göre, otel, motel, pansiyon, tatil köyü ve benzeri konaklama tesislerinin

bünyesindeki;

- lokanta, restaurant, restaurante,

- alakart lokantasý,

- kahvaltý salonu,

- açýk yemek alaný,

- yemek terasý,

- kafeterya, snack bar, vitamin bar,

- pasta salonu,

- lobi

gibi mekanlarda verilen hizmetlerde % 8 oranýnda KDV uygulanacaktýr. Bu yerlerde

alkollü içecek servisinin de bulunmasý halinde 107 Seri No.lu KDV Genel

Tebliđinin (C/1.1) bölümünün ikinci paragrafýnda yapýlan açýklamalar

çerçevesinde iţlem yapýlacađý tabiidir.

Öte yandan, konaklama tesislerinin bünyesinde yer alan ve yukarýda sayýlanlar

dýţýnda kalan mekanlarda verilen hizmetler ise genel vergi oranýna tabi

olacaktýr.

B. TEVKÝFAT UYGULAMASI

1. Pamuk, Tiftik, Yün ve Yapađý ile Ham Post ve Deri Teslimlerinde Tevkifat

Uygulamasý

107 Seri No.lu KDV Genel Tebliđinin (A/2) bölümünde tevkifat kapsamýna alýnan

mallarda tevkifat oranýnýn, bu Tebliđin yayýmýný izleyen günden baţlamak

üzere % 90 olarak uygulanmasý uygun görülmüţtür.

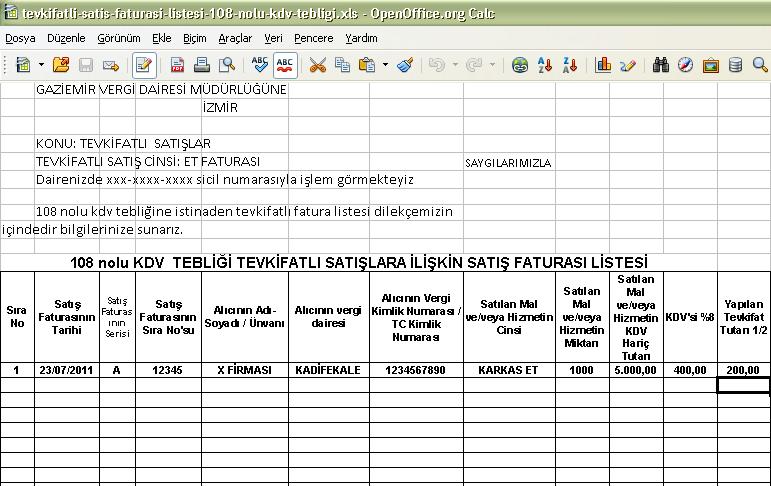

2. Büyük ve Küçükbaţ Hayvan Etlerinin Tesliminde

Tevkifat Uygulamasý

Büyük ve küçükbaţ hayvanlarýn etlerinin (sakatat ve bađýrsak dahil)

teslimlerinde, bu Tebliđin yayýmýný izleyen günden baţlamak üzere 1/2 oranýnda

tevkifat

uygulanmasý uygun görülmüţtür.

Bu kapsamdaki tevkifat uygulamasýndan dođan iade talepleri, 107 Seri No.lu KDV

Genel Tebliđinin (A/2) bölümünde yer alan iade uygulamasýna iliţkin açýklamalar

çerçevesinde yerine getirilecektir.

3. Tevkifatýn Sýnýrý

KDV Kanununun 17/1 inci maddesinde sayýlan kurum ve kuruluţlarýn (tarýmsal

amaçlý kooperatifler hariç), sermayelerinin % 51 veya daha fazlasý kamuya ait

iţletmelerin ve özelleţtirme kapsamýndaki kuruluţlarýn bu bölümde belirtilen

teslimlerinde tevkifat uygulanmayacaktýr. Diđer mükellefler tarafýndan yapýlacak

teslimlerde faturada gösterilen iţlem bedelinin hesaplanan KDV ile birlikte,

Vergi Usul Kanununun 232 nci maddesine göre belirlenen fatura düzenleme

sýnýrýnýn

altýnda olmasý halinde de tevkifat uygulanmayacaktýr.

4. Bildirim Zorunluluđu ve Müteselsil Sorumluluk

Bu bölümde tevkifat kapsamýna alýnan iţlemlerde satýcýlar, tevkifat uygulanan

satýţlarý ile satýţ yaptýklarý alýcýlara ait bir listeyi izleyen ayýn

15 inci gününün mesai saati bitimine kadar bađlý olduklarý vergi dairesine

vermek zorundadýrlar.

Buna göre tevkifat uygulanan her satýţ faturasý itibariyle;

-faturanýn tarih ve numarasý,

-tevkifat uygulanan malýn cinsi, miktarý, tutarý,

-teslimin tabi olduđu KDV oraný, toplam hesaplanan KDV tutarý,

alýcý tarafýndan tevkif edilen ve satýcý tarafýndan beyan edilecek KDV tutarlarý,

-alýcýnýn kimlik bilgileri ile bađlý olduđu vergi dairesi ve

vergi kimlik numarasý,

bir liste halinde düzenlenerek satýcý mükellefler tarafýndan

dođruluđu imza ve kaţe tatbik edilmek suretiyle onaylanacak ve yukarýda

belirtilen süre içinde vergi dairesine verilecektir.

Belirtilen süre içinde bu listeyi vermeyen veya eksik veren

satýcýlar, alýcýnýn tevkifat tutarýný beyan etmemesi veya beyan etmekle birlikte

vergi dairesine ödememesi halinde Hazineye intikal etmeyen vergi tutarlarýnýn

ödenmesinden alýcýlar ile birlikte müteselsilen sorumlu olacaktýr.

Tebliđ olunur. |

|

|

Sitemiz Bütün Tarayýcýlar (Web Browser available all) ile %100 uyumlu ve sorunsuz bir ţekilde çalýţmaktadýr.

|

Serbest Muhasebeci Mali Müţavir -- Fatih ÇAVUŢ

|

3820 SOKAK NO:29 Eski izmir Yýkýk Camii Cennetçeţme Limontepe Yeţilyurt Hatay Yol Ayrýmý Karabađlar/ÝZMÝR

TEL: +90 (232) 271 24 46 - + 90 (232) 271 25 26 FAKS: + 90 (232) 271 25 26

(C) Dizayn: Fatih ÇAVUŢ

Fatih Çavuţ ÝZMÝR SERBEST MUHASEBECÝ VE MALÝ MÜŢAVÝRLER ODASI KAYITLI ÜYESÝDÝR

|

|